Zentralbankpolitik und Markterwartungen in den USA 2022

Die US-Notenbank Federal Reserve hat klare Ankündigungen zur Geldpolitik im Jahr 2022 gemacht. Was erwartet der Markt von der Fed und welche Auswirkungen wird diese Politik nach Einschätzung der Kapitalmärkte haben? Eine Analyse des Marktes zum Ende des Jahres 2021.

Dr. Harald Henke

Head of Fixed Income Portfolio Management

Tapering läuft aus, Zinserhöhungen in Sicht

Die US-Notenbank Federal Reserve hat im Laufe des vierten Quartals 2021 angefangen, die lockere Geldpolitik der letzten Jahre deutlich zu verschärfen. Zum einen wurde die schrittweise Reduktion der Bondkäufe im Novembermeeting eingeläutet und das Tempo des Taperings auf 30 Mrd. USD weniger Käufe pro Monat im Dezember verdoppelt. Dadurch wird das Bondkaufprogramm der Fed bereits im März 2022 auslaufen.

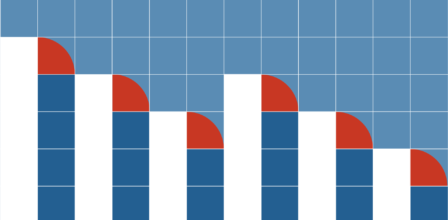

Zum anderen hat die Fed aber auch deutlich schnellere Zinserhöhungen angekündigt. Die folgende Grafik zeigt den Medianwert der Einschätzungen der Mitglieder des Federal Open Market Committee (FOMC), wo sich die US-Leitzinsen in den kommenden Jahren befinden sollen. Diese sogenannten „Dot Plots“ gelten als wichtiges Kommunikationsinstrument der Fed bezüglich der künftigen Zinspolitik.

Fed Dot Plots von September und Dezember 2021 zeigen eine Beschleunigung der Zinserhöhungen

Wie aus der Grafik hervorgeht, hat zwischen dem September- und Dezember-Meeting der Fed eine deutliche Verschärfung der erwarteten Geldpolitik stattgefunden. Zwar gab es für 2021 noch keine Zinserhöhung, allerdings lagen die Erwartungen für 2022 im Dezember bei 0,875% und damit um 0,625% Prozentpunkte höher als noch drei Monate zuvor. Für 2023 sind Leitzinsen von 1,625% nach 1% im September erwartet. Selbst für 2024 sieht die Fed jetzt um 0,375 Prozentpunkte höhere Leitzinsen bei 2,125%. Als Grund für diese rapide Verschärfung der Geldpolitik wird die anziehende Inflation gesehen, die Mitte Dezember 2021 mit 6,8% ihren vorläufigen Höhepunkt erreicht hat.

Differenzen bei der längerfristigen Zinsprognose

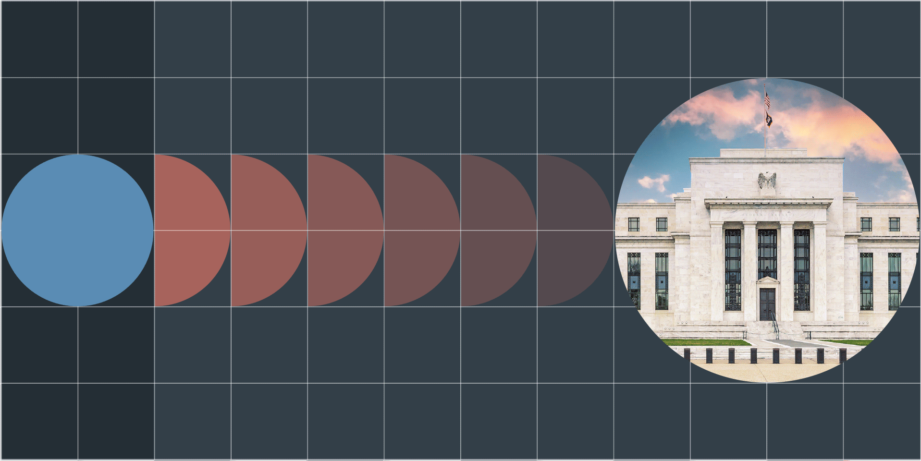

Während der Markt den kurzfristigen Zinserwartungen der Fed oft sehr eng folgt, gibt es bei der längerfristigen Zinsprognose oft größere Differenzen. Abbildung 2 zeigt die Zinserwartungen des Marktes abgeleitet aus den impliziten Zinsen der US-Geldmarktfutures. Diese bilden die Geldmarktzinsen in den USA über die nächsten zehn Jahre ab, welche die Fed mit ihrer Zinspolitik zu steuern versucht.

Implizite Markterwartung der Fed-Zinsen aus Geldmarkt-Futures

Wie man aus der Grafik erkennen kann, folgen die Geldmarktsätze über die nächsten zwei Jahre sehr genau den Leitzinserwartungen der Fed. Im Dezember 2023 steht der implizite Geldmarktzins bei 1,625% und damit exakt bei der Median-Federwartung für 2023. Danach hingegen ist ein deutliches Auseinanderlaufen der Erwartungen zu erkennen. Während die FOMC-Mitglieder im Median für 2024 anderthalb weitere Zinsschritte nach oben sehen, sieht der Markt den Zinserhöhungszyklus ab Dezember 2023 weitestgehend als beendet an. Ende 2024 preist der Markt einen Geldmarktsatz von 1,71% ein, Ende 2025 von 1,72%. Tatsächlich ist für die kommenden zehn Jahre nur noch ein Zinsschritt über das Niveau von Dezember 2023 eingepreist, zu keinem Zeitpunkt bis Ende 2031 liegen die Zinsen bei über 1,9%. Eine zukünftige Konvergenz dieser Erwartungen kann zu deutlichen Zinsbewegungen am Markt führen.

Diese Diskrepanz in den längerfristigen Erwartungen zeigt sich auch sehr deutlich in der Entwicklung der Staatsanleihezinsen über das vierte Quartal. Die folgende Abbildung zeigt den Verlauf zwei-, zehn- und dreißigjähriger US-Staatsanleiherenditen seit Ende September 2021.

Kurz- und langfristige Zinsen haben eine unterschiedliche Dynamik

Auch bei den Renditen von US-Treasuries ist eine Divergenz zwischen kurzen und langen Laufzeiten zu sehen. Die zweijährige Rendite erlebte einen massiven Anstieg und stieg trotz Sorgen um die vierte Welle der Covid-Infektionen von 0,28% Ende September auf 0,73% Ende Dezember. Die längerfristigen Renditen hingegen waren davon unbeeindruckt. Die Zehnjahresrendite bewegte sich seitwärts und beendete das Quartal zwei Basispunkte höher bei 1,51%, während die dreißigjährige US-Staatsanleihenrendite um 14 Basispunkte auf 1,90% fiel.

US-Staatsanleihezinsen in Q4/2021

Damit war über das Quartal hinweg eine deutliche Verflachung der Zinskurven zu sehen. Die Differenz zwischen zehn- und zweijährigen Renditen fiel um 43 Basispunkte auf 0,78%, die zwischen dreißig- und zweijährigen Renditen gar um 59 Basispunkte auf 1,17%. Oft assoziiert der Markt eine solch starke Verflachung mit deutlich rückläufigen Wachstums- und damit auch Inflationserwartungen. Diese Marktbewegung ist eine Indikation dafür, dass der Markt die Fed-Prognosen als zu restriktiv und damit wachstumshemmend einschätzt.

Um die Erwartungen von Fed und Markt in einen längerfristigen Kontext zu stellen, zeigt die folgende Abbildung die Historie der Leitzinsen in den USA seit den frühen 1970er Jahren und die offiziellen Rezessionen, wie sie vom National Bureau of Economic Research (NBER) festgelegt worden sind.

US-Leitzinszyklen und Rezessionen

Abbildung 4 zeigt mehrere interessante Aspekte. Zum einen ist zu erkennen, dass seit der Inflationsbekämpfung in den frühen 1980er Jahren, als die Fed den Leitzins auf 20% anhob, jeder neue Zinszyklus ein niedrigeres Hoch als der vorhergehende erreicht hat, während die Zinssenkungen jedes Mal ein neues Allzeittief erreichten. Während die 20% im März 1980 und nach kurzfristigen Zinssenkungen noch einmal im Mai 1981 erreicht worden waren, fielen die Leitzinsen auf unter 6% Ende 1986. Die folgenden Zinszyklen brachten Höchst- und Tiefststände von 9,75% und 3% (Februar 1989 und September 1992), 6,5% und 1% (Mai 2000 und Juni 2003), 5,25% und 0,25% (Juni 2006 und Dezember 2008) sowie 2,5% und erneut 0,25% (Dezember 2018 und März 2020).

Nach aktuellen Markterwartungen dürfte sich dieses Muster im anstehenden Zinszyklus fortsetzen. Eine häufig gehörte Interpretation dieser Entwicklung ist die, dass das Wachstumspotential der USA sich über die Zeit abgeschwächt hat und das maximale Zinsniveau, das die Realwirtschaft vertragen kann, deutlich gesunken ist. Wenn dem so sein sollte, dürften Ängste vor übermäßigen Zinsanstiegen, insbesondere bei längeren Laufzeiten, unangebracht sein.

Eine zweite Erkenntnis der Grafik liegt darin, dass jeder Zinserhöhungszyklus der Fed seit den 1970er Jahren in einer Rezession endete. Diese Rezessionsphasen werden vom NBER erst rückwirkend festgelegt, sodass bei Eintritt der Rezession dies für die Marktteilnehmer nicht immer ersichtlich ist. So prognostizierte Fed-Präsident Ben Bernanke im April 2008 vor dem US-Parlament, dass die US-Wirtschaft nicht in die Rezession rutschen werde, während deren Beginn rückwirkend auf Dezember 2007 festgelegt wurde. Aus der Abbildung ist zu erkennen, dass der Beginn jeder Rezession um das Zinshoch oder kurz danach aufgetreten ist. Legt man die Zinserwartungen des Marktes zugrunde, würde dies negatives Wirtschaftswachstum in den USA vermutlich im Laufe des Jahres 2024 bedeuten.