Aktieninvestitionen in illiquiden Märkten: Management des Zielkonflikts zwischen Rendite und Kosten

Europäische Small Caps und Emerging Markets Aktien können attraktive Renditen und Alpha-Möglichkeiten bieten. Aufgrund der begrenzten Aufmerksamkeit der Anleger mangelt es diesen Aktien jedoch an Liquidität und sie haben höhere Transaktionskosten. Im Rahmen unseres Quoniam Doctoral Programme untersuchte Kay Stankov, wie die Einbeziehung von Liquiditätsprognosen in einen quantitativen Anlageprozess die Renditen nach Transaktionskosten auf diesen Märkten verbessern kann.

Kay Stankov

Associate Research Forecasts

Factor Investing ist eine attraktive Anlagestrategie, aber man darf nicht vergessen, dass die meisten akademischen Untersuchungen in diesem Bereich für große und mittelgroße US-Aktien durchgeführt wurden. Wenn wir diese Strategien naiverweise auf weniger liquide Märkte anwenden, kann Factor Investing auf den ersten Blick sogar noch attraktiver erscheinen. Zwei Paradebeispiele sind Emerging Markets und europäische Small Caps. Daher ist unsere Research-Abteilung bestrebt, die Risikoprämien nach Implementierungskosten zu erhöhen, insbesondere auf diesen Märkten.

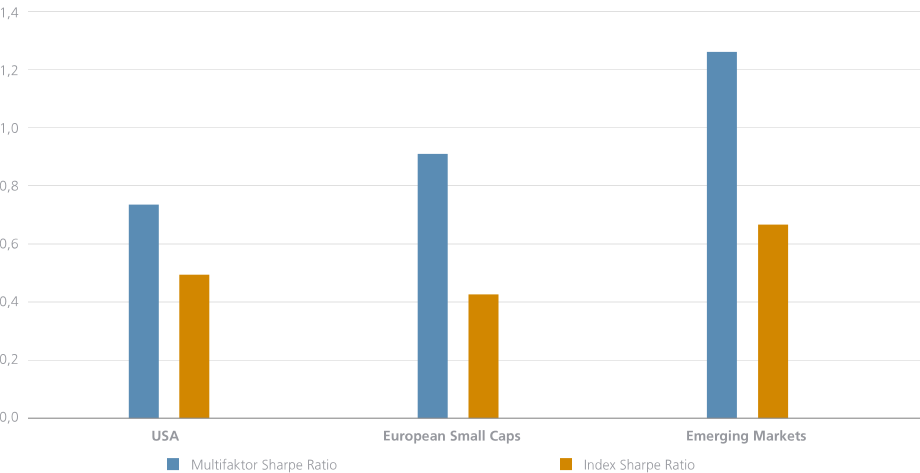

Wir beginnen mit einem Vergleich der Performance von Multifaktor-Portfolios mit den MSCI-Benchmark-Indizes in diesen beiden Märkten und in Large- und Mid-Cap-Aktien aus den USA. Das für die Konstruktion der Faktorportfolios verwendete Multifaktor-Signal ist eine gleichgewichtete Mischung aus Value, Size, Momentum, Rentabilität, Investment (Vermögenswachstum) und Low Beta.

Die Performance des Faktormixes zeigt höhere Sharpe Ratios und eine bessere Performance im Vergleich zum Index

MSCI Europe Small Cap Index (USD) für das Universum der europäischen Small Caps; MSCI Emerging Markets Index (USD) für das Universum Emerging Markets

Die risikobereinigte Performance wird als annualisierte Sharpe Ratio für Faktorportfolios und ihre jeweiligen Indizes gemessen.

Faktorportfolios werden nach Marktkapitalisierung gewichtete Anlage in die 33% höchstbewerteten Werte nach dem Multifaktor-Mix (Value, Size, Momentum, Profitabilität, Investment, Low Beta) konstruiert. Quelle: Eigene Berechnung

Während ein einfaches Multifaktor-Modell für US-Aktien den Markt in den letzten 22 Jahren deutlich übertroffen hat, ist diese Outperformance in Emerging Markets und europäischen Small Caps noch größer. Allerdings sind diese Märkte deutlich weniger liquide als die US-amerikanischen Large und Mid Caps. Der Handel mit Faktorsignalen auf diesen Märkten ohne Berücksichtigung von Marktfriktionen würde daher zu hohen Transaktionskosten führen. Die folgende Grafik zeigt das durchschnittliche tägliche Handelsvolumen in den letzten 22 Jahren:

Deutlich geringere Liquidität in Emerging Markets und europäischen Small Caps

Die Liquidität wird in täglich gehandelten Volumina1 nach Vermögenswerten gemessen und gleichmäßig über den Querschnitt für jedes Universum bzw. über 22 Jahre gewichtet. Die Liquidität wird nach Monaten berechnet und dann über alle Monate gemittelt. Quelle: Eigene Berechnung

Portfoliooptimierung erfordert eine kurzfristige Liquiditätsprognose

Um die Handelskosten zu steuern, müssen wir die Liquiditätsnachfrage steuern. Wenn wir wissen, dass in einer bestimmten Aktie nur wenig gehandelt wird, können wir jeweils nur kleine Mengen kaufen. Aber das Problem ist noch komplexer. Wenn wir ein Portfolio optimieren, werden die daraus resultierenden Order in der Zukunft gehandelt. Angesichts der begrenzten Liquidität auf kleineren Märkten kann es mehrere Tage dauern, bis ein Handel vollständig ausgeführt ist, ohne zu viel Liquidität zu beanspruchen. Daher können wir bei der Portfoliooptimierung nicht nur die langfristige durchschnittliche Liquidität verwenden, sondern benötigen auch eine kurzfristige Liquiditätsprognose. Wenn kurzfristige Liquiditätsbewegungen bei Anlageentscheidungen ignoriert werden, steigt die Wahrscheinlichkeit, in eine kostspielige „Liquiditätsfalle“ zu geraten. Eine Liquiditätsfalle tritt auf, wenn sich die Liquidität als viel geringer erweist als bei der Portfoliokonstruktion erwartet.

„Unser Research zeigt, dass das Kostenmanagement ex-ante in Form von zuverlässigen Liquiditätsschätzungen die Performance nach Transaktionskosten über Marktzyklen und Segmente hinweg verbessern kann.“

Kay Stankov

Associate Research Forecasts

Ein quantitativer Anlageprozess hat den Vorteil, dass der Kompromiss zwischen erwarteter Outperformance und erwarteten Transaktionskosten in die Anlageentscheidungen einfließen kann, was zu höheren Renditen nach Abzug der Kosten führt. Wir können bei der Portfoliokonstruktion nicht nur die Erwartungen in Bezug auf die Renditen und die Volatilität berücksichtigen, sondern auch die Erwartungen in Bezug auf die Handelskosten. Unser Research zeigt, dass das Ex-ante-Kostenmanagement in Form von zuverlässigen Liquiditätsschätzungen die Performance nach Transaktionskosten über Marktzyklen und Segmente hinweg verbessern kann. Ex-ante-Kostenmanagement bedeutet, den Sweet Spot zwischen Rendite und Kosten für die zugrunde liegende Anlagestrategie zu finden. Auf diese Weise können wir die Transaktionskosten2 in unserer Emerging Markets Strategie um 20 % und in der Strategie für europäische Small Caps um 25 % senken.

1) Die täglich gehandelten Volumina sind ein Maß für die in der Vergangenheit ausgeführten Aktienaufträge, nicht Orderbuchdaten als Limit-Auftragsdaten usw. Die Höhe der Transaktionskosten hängt von der erforderlichen Liquidität eines Geschäfts ab, die gemessen wird, indem der Umfang eines Geschäfts mit dem typischen Volumen verglichen wird, das in einem bestimmten Zeitraum mit dieser Aktie gehandelt wird. Wenn eine große durchschnittliche Liquidität erforderlich ist, werden die Auswirkungen des Handels auf den Markt den Preis gegen den Anleger verschieben. Während diese nachteiligen Auswirkungen für einen kleinen Privatanleger begrenzt sind, erfordert die Verwaltung institutioneller Fonds die systematische Einbeziehung der Liquidität in den Anlageprozess.

2) Die Transaktionskosten setzen sich aus Gebühren, der halben Geld-Brief-Spanne und marktbedingten negativen Kursbewegungen zusammen.