Emerging Market Aktien: An den Chancen partizipieren mit einer risikoreduzierten Strategie

Der Corona-Ausbruch in China im Jahr 2020, die globale Halbleiterkrise, Produktionsausfälle in Asien und Lieferkettenprobleme, schließlich die russische Invasion in die Ukraine und in der Folge ein Krieg in Osteuropa: Schwellenländer werden nicht ohne Grund als hoch riskant eingestuft, anders als Developed Markets. Trotzdem: Warum es sich mit einer risikoreduzierten Strategie lohnt, in Emerging-Markets-Aktien zu investieren.

Mark Frielinghaus, CFA

Principal Investment Strategist Equities

Zahlreiche geopolitische Krisen entstehen zunächst in den Emerging Markets, also entweder in Asien, Lateinamerika, Osteuropa/Russland oder im Nahen Osten. Angesichts der darauffolgenden starken Verwerfungen, vor allem an den Aktienmärkten der jeweiligen Schwellenländer, stellt sich die Frage, ob ein Investment in Emerging Markets unter Berücksichtigung der Risiken überhaupt zu empfehlen ist.

Schaut man sich die reinen Performancezahlen der vergangenen zehn Jahre an, scheint die Antwort klar. Ein Investor aus dem Euroraum hätte in diesem Zeitraum mit einem Investment in Emerging Markets Aktien eine Rendite von rund 57 Prozent erzielt, was einem jährlichen Ertrag von 4,5 Prozent entspricht. Dagegen hätte ein Investment in die größeren globalen Aktien der Industrieländer im gleichen Zeitraum einen Wertzuwachs von 232 Prozent gebracht.

Schwellenländer mit günstigen Bewertungsniveaus

Hinzu kommt: Schaut man sich die Bewertungsrelationen der Emerging Markets im Vergleich zu den Industrieländern an, wird deutlich, dass sich die Outperformance der Developed Markets in den kommenden zehn Jahren wahrscheinlich nicht wiederholen wird. Während die Schwellenländer weiterhin sehr günstig relativ zu den vergangenen und auch geschätzten Gewinnen bewertet sind, hat sich in den Industrieländern mittlerweile ein sehr ambitioniertes Bewertungsniveau eingestellt (siehe Grafik). Gerade der US-Aktienmarkt ist so hoch bewertet wie seit über 20 Jahren nicht mehr. Damit ergibt sich im Umkehrschluss ein relativer Discount der Emerging Markets, die somit im Vergleich deutlich attraktiver sind.

Bewertungskennziffern im regionalen Vergleich

Um von dieser positiven Ausgangslage in einem trotz allem überdurchschnittlich riskanten Umfeld zu profitieren, scheint für ein Emerging-Markets-Investment ein Konzept zur Verlustreduktion extrem wichtig.

In der Quoniam MinRisk EM-Strategie setzen wir genau das um. Ein wesentliches Ziel der MinRisk-Strategie liegt in der Risikoreduktion, und zwar in Bezug auf das absolute Risiko, also der Volatilität. Daher wird nicht nur die Abweichung relativ zu der marktkapitalisierten Benchmark kontrolliert, sondern zusätzlich der absolute Verlust eines Investments. Das bedeutet, dass im Falle einer Aktienmarktkorrektur die Verlustreduktion im Fokus des Risikomanagements steht.

Abweichung von Standard-Benchmarks

Dieser Vorteil einer geringen Schwankung im Zeitablauf bei kleineren negativen Renditen im Krisenfall geht allerdings mit einer deutlichen Abweichung von Standard-Benchmarks einher. Es ist also immanent wichtig, dass ein defensiv konstruiertes Portfolio eine hohe aktive Position gegenüber konzentrierten Indizes aufweist.

Denn ähnlich wie in den USA wurden auch in den Emerging Markets, insbesondere in China, die Aktienmärkte in den vergangenen Jahren von wenigen großen Technologiewerten dominiert. In den USA waren das Amazon, Apple und Microsoft, in den Schwellenländern Titel wie Tencent, Alibaba, Taiwan Semiconductor oder Meituan. Das rasante Wachstum des Online-Handels und digitalen Wirtschaftens, das durch den Ausbruch der Corona-Pandemie vor zwei Jahren zusätzlich an Fahrt gewann, hat diesen Trend befeuert. In der Folge stiegen die Aktienkurse der Tech-Titel ungeachtet ihrer ambitionierten Bewertung in teilweise absurde Höhen.

Ein weiterer Beleg für diese Dominanz ist die deutliche Zunahme der Konzentration des MSCI EM-Index, gemessen am kumulierten Gewicht der größten zehn Aktien. Ab Mitte 2015 war ein rasanter Anstieg der Indexkonzentration von 16 auf etwa 30 Prozent im Oktober 2020 zu beobachten, was an der extremen Kursentwicklung der bereits genannten Technologieunternehmen aus Asien lag. Über die vergangenen zwei Jahrzehnte bewegte sich die Summe der zehn größten Unternehmen im Durchschnitt meist zwischen 15 und 20 Prozent kumuliertes Indexgewicht. Auch in der Vergangenheit gab es immer wieder lokale Spitzen in der Konzentration, die als Hinweis für Marktübertreibungen gesehen werden können. Während Mitte und Ende der 2000er Jahre besonders staatliche Ölunternehmen aus Brasilien und Russland sowie chinesische Finanztitel den Index anführten, waren es in den vergangenen Jahren die bereits genannten asiatischen Tech-Werte, deren phänomenaler Kursanstieg zur unverhältnismäßigen Konzentration führte.

Top 10 Aktiengewichtungen in MSCI EM im Zeitverlauf

Mittlerweile geht die Konzentration zurück, was im Umkehrschluss bedeutet, dass die Breite des Marktes sich nun besser entwickelt als die wenigen teuer bewerteten Indexschwergewichte. Insofern zeigt sich eine interessante Korrelation der relativen Wertenentwicklung des fundamental quantitativen MinRisk-Ansatzes und der abnehmenden Konzentration des EM-Index. Insbesondere die Phase der extremen Konzentrationszunahmen während der Corona-Pandemie ging mit einer deutlichen Underperformance einher, während die darauffolgende Normalisierung der Konzentration durch eine deutliche Erholung der Wertentwicklung gekennzeichnet war.

Vier Faktoren entscheidend

Den extremen trendgetriebenen Investitionen der Jahre 2015 bis 2020 konnten wir in unserem fundamental quantitativen Ansatz nicht vollständig folgen. Vielmehr achten wir darauf, dass Unternehmen im Portfolio übergewichtet werden, die einerseits einen defensiven Charakter haben und andererseits eine günstige Bewertung, eine solide Qualität sowie ein positives Sentiment aufweisen. Insgesamt müssen alle Faktoren über das Portfolio hinweg Berücksichtigung finden, während Aktien, die lediglich in einer Ausprägung (z.B. Preis-Momentum) extrem positiv sind, ansonsten aber keine fundamental überlegene Eigenschaft aufweisen, untergewichtet werden.

Bei der Titelselektion – und damit der Diversifikation – hilft uns außerdem das deutlich größere Anlageuniversum gegenüber der Benchmark. Während der MSCI EM-Index aktuell rund 1400 Titel beinhaltet, analysieren wir für das MinRisk-Portfolio mehr als 3000 Unternehmen aus den Emerging Markets.

Die Folge ist ein asymmetrisches Risiko-Rendite-Verhalten des Quoniam-Fonds gegenüber dem Gesamtmarkt. In leicht positiven Aktienmärkten, die durch fundamentale Verbesserungen bestimmt werden, ist das defensive Konzept in der Lage, weitgehend Schritt zu halten oder sogar stärker zu steigen. In Phasen, die durch exzessives Trendwachstum, liquiditätsgetriebene Trendrallys gekennzeichnet sind und in denen die Marktbreite extrem absinkt, bleibt das Portfolio hinter dem Marktindex zurück.

Vor allem in Abwärtsphasen zeigt die Strategie ihre Stärken

Besonders punkten kann die MinRisk-Strategie jedoch bei Krisen beziehungsweise Marktkorrekturen. In der Praxis zahlt sich dann die überlegende Qualität, die Stabilität der Geschäftsmodelle sowie die angemessene Bewertung der im Portfolio enthaltenen Titel aus. Die Verluste fallen deutlich geringer aus.

Seit Auflage im Mai 2010 hat das EM MinRisk-Konzept diese Stärken eindrucksvoll unter Beweis gestellt. Auf Basis der Quartalsrenditen gab es im Durchschnitt einmal pro Jahr einen Rückgang der MSCI Emerging Markets Benchmark von mehr als 2 Prozent, also insgesamt zwölf negative Quartale. Hier lag die MinRisk-Strategie bis auf eine Ausnahme stets deutlich besser als der Gesamtmarkt. Im Durchschnitt betrug die Outperformance in negativen Quartalen 3,4 Prozent, was einer Abfederung von mehr als einem Drittel entspricht.

Insgesamt stiegen die Aktienmärkte in den vergangen zwölf Jahren deutlich an, was sich daran zeigt, dass den zwölf negativen Quartalen 20 positive Quartale mit mehr als 2 Prozent Wertzuwachs gegenüberstanden. In diesen positiven Marktphasen zeigte die defensive Strategie ein gemischtes Ergebnis. Zum Teil wurde die positive Rendite übertroffen, in anderen Fällen fiel der Zuwachs geringer aus als für den Gesamtmarkt. Insgesamt, also über alle positiven Marktphasen, zeigte sich jedoch nur eine um durchschnittlich 0,4 Prozent geringere Wertentwicklung.

Performanceverhalten

Gruppiert man die Quartalsergebnisse in Quintile, ergibt sich folgendes Ergebnis:

Durchschnittliche Quartalsergebnisse nach Marktphase gruppiert

Mit Ausnahme der extrem starken Quartale, die durchschnittlich mehr als 9 Prozent absoluten Return erzielten, lag das Konzept in sämtlichen Marktphasen besser als der MSCI EM-Index. Insbesondere in den Verlustphasen wird der Vorteil von MinRisk deutlich. Bei Marktkorrekturen von durchschnittlich 11 Prozent bietet das MinRisk-Portfolio eine Absicherung von einem Drittel relativ zum Index.

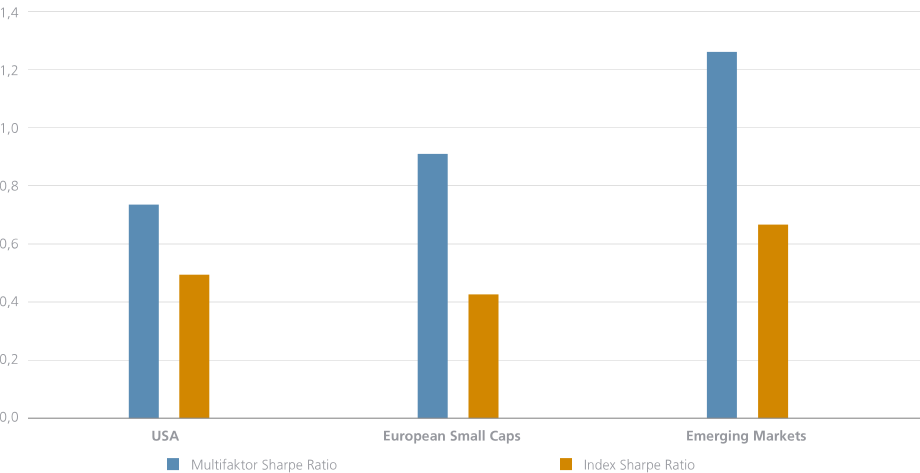

Daran wird das asymmetrische Risikoprofil der Strategie besonders deutlich. Während die Überrendite in schwachen Märkten mit mehr als 3 Prozent deutlich ausfällt, ist die Wertentwicklung in steigenden Marktphasen annähernd neutral zur Benchmark. Dadurch ergeben sich wesentliche Vorteile in der langfristigen Betrachtung relativ zu einem Index. So konnte die EM MinRisk-Strategie in den vergangenen drei Jahren eine relative Überrendite von 1,4 Prozent pro Jahr erzielen. Seit Auflage der Strategie beträgt der Wertzuwachs sogar 2,5 Prozent pro Jahr, was einer kumulierten Überrendite von 35 Prozent entspricht. Noch deutlicher fallen die risikoadjustierten Betrachtungen aus. Vergleicht man die Sharpe Ratio seit Auflage 2010 von Fonds gegenüber Benchmark, betragen die Werte 0,65 (Fonds) zu 0,37 (Benchmark), das heißt pro Einheit Risiko erzielt das EM MinRisk-Portfolio einen fast doppelt so hohen Ertrag wie der MSCI Emerging Markets.

Auch im Vergleich zu Wettbewerbern zeigt sich der Erfolg der MinRisk-Strategie. Vergleicht man anhand der Morningstar-Fondsdatenbank die Quoniam EM-Strategie mit den anderen 360 Schwellenländer-Aktienfonds, schneidet das Portfolio über drei Jahre unter den besten 20 Prozent ab. Auf den Zeitraum der vergangenen zwölf Monate gerechnet liegt Quoniam auf Platz fünf von 360 Vergleichsfonds und damit an der absoluten Spitze!

Defensive Risikopositionierung ein Erfolg

Langfristig zahlt sich die Strategie also aus, auch wenn Phasen wie 2019/2020 dazugehören. Damals konnte die Wertentwicklung einer liquiditätsgetriebenen Aktienrally nicht vollständig folgen. Natürlich stellt sich in solchen Phasen immer die Frage, ob die Strategie eine Performancelücke wieder schließen kann. Die vergangenen zwölf Monate haben es eindrucksvoll gezeigt. Dabei ist es nicht einmal notwendig, dass das defensive Konzept exorbitante Renditen erzeugt. Solange der Markt gewisse Übertreibungen korrigiert, während das fundamental überlegene Portfolio aufgrund der defensiven Risikopositionierung solide absolute Erträge erzielt, stellt sich langfristig eine überlegene Wertentwicklung ein.